越谷市のお金のストレスから解放されたい経営者向け税理士事務所

〒343-0845 埼玉県越谷市南越谷4-11-5 トラビ南越谷6F-22

東武スカイツリーライン「新越谷駅」 改札より徒歩2分

JR武蔵野線「南越谷駅」 改札より徒歩2分

受付時間 | 9:00~17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

書面添付制度を利益アップに活用

書面添付制度と聞いてイメージがわく経営者の方は少ないと思います。

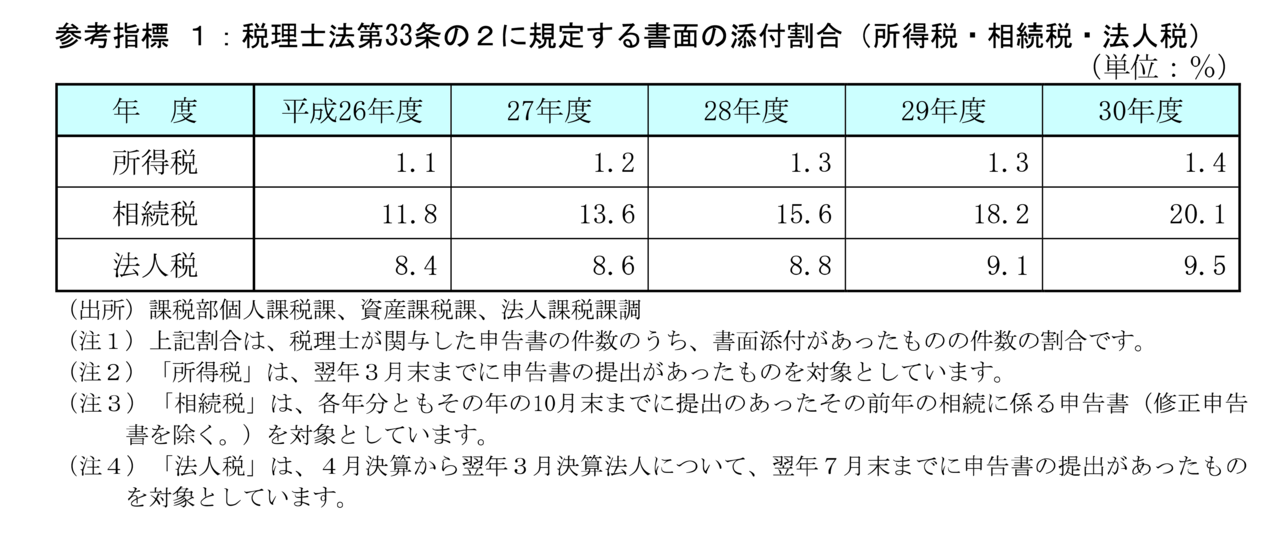

税理士法第33条の2に規定されている書類なのですが、下記の表のとおり全く普及しておらず、平成30年度の実績では提出された法人税の申告書のうち9.5%しかこの制度を利用していません。

制度の利用が進まない理由は、提出義務がある書類ではない、顧問税理士が乗り気ではない、顧問先の会計水準が書面添付ができるレベルに達していないなど様々です。

しかし、うまく活用すれば会社にとって非常にメリットのある制度ですので、一度検討されてみてはいかがでしょうか。

※当記事は令和2年7月9日時点の法令にもとづいて記載しております。

書面添付制度とは

- 書面添付制度の概要

- 書面添付制度のメリット

- 書面添付制度を活用するために

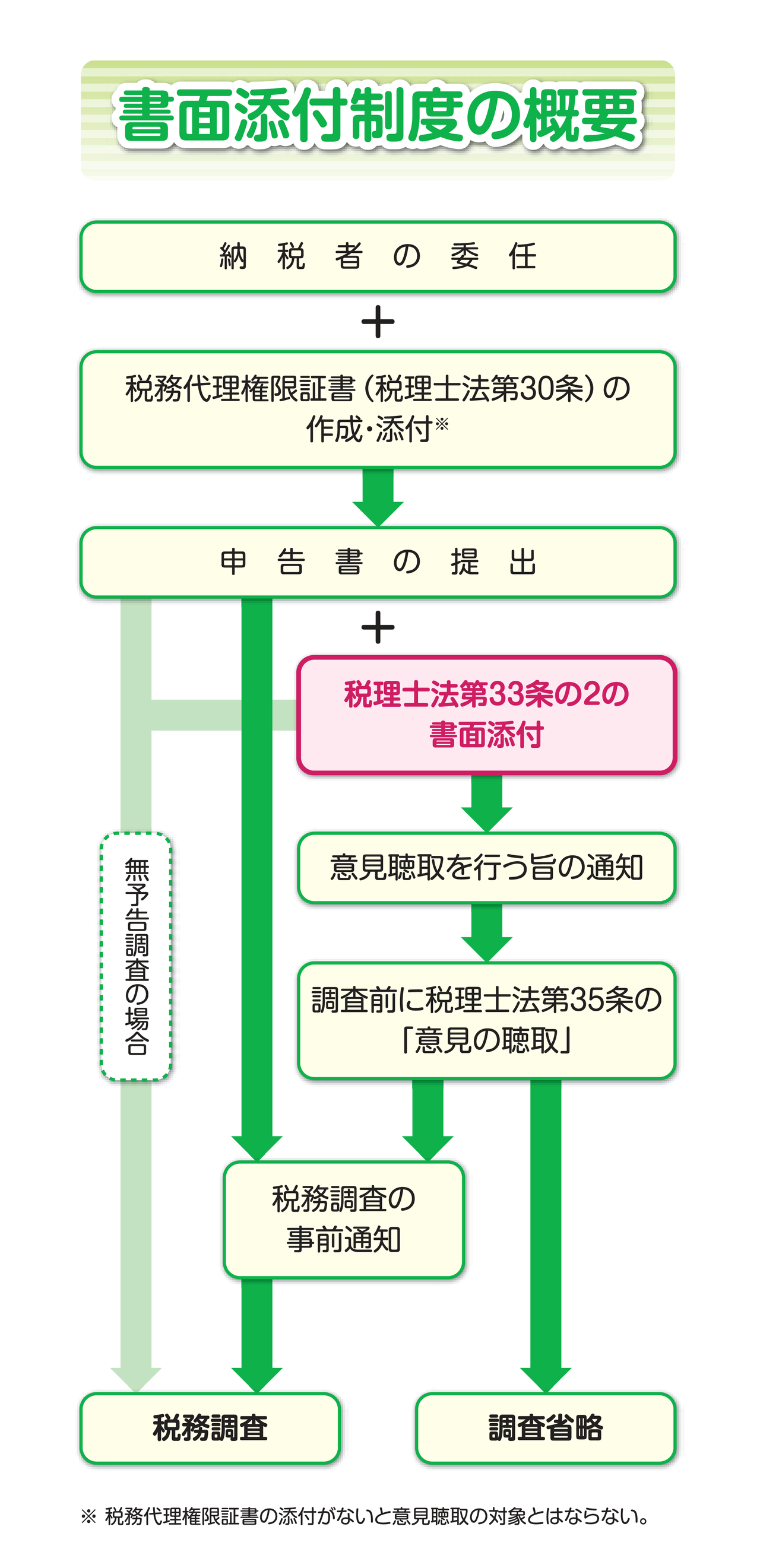

書面添付制度の概要

出典:日本税理士会連合会HP

書面添付制度は、税理士法第33条の2に規定されており、税理士が税務署等へ提出する申告書(法人税など)の作成にあたって、次の事項を記載した書面を添付する制度です。

- 顧問先にどのような資料・帳簿類が備え付けてあり、どの資料・帳簿類をもとにして利益などを計算・整理し、申告書を作成したのか。

- 今期大きく増減した資産・負債、収益・費用の増減の原因及び理由。

- 顧問先からどのような税務に関する相談を受けて、どのように回答したのか。

- 税理士として顧問先の申告書の内容について、どのような意見をもっているのか。

この書面を添付することは任意であるため、書面添付をしていない申告書を税務署等に提出しても全く問題はありません。

では、なぜこのような制度が存在するのでしょうか?

制度の趣旨は、端的には「税務の専門家である税理士の立場をより尊重し、税務執行の一層の円滑化・簡素化を図るとともに、正確な申告書の作成及び提出に資する」と国税庁ホームページに記載があります。

つまり、税理士が責任を持って作成した申告書を税務署は尊重しますよ、そうすれば税務調査の省力化につながって税務署・顧問先・税理士すべてにメリットがありますよね、ということです。

次項では書面添付制度の具体的なメリットについてご説明します。

書面添付制度のメリット

書面添付をして申告書を提出するためには、税理士・顧問先ともに一定の労力が必要です。では、この労力をかけるに値するメリットはあるのでしょうか?

具体的には下記のようなメリットがあります。

どれも会社の利益アップにつながるメリットですので、御社の現状を鑑みて、労力をかけてでもメリットを享受したいと感じたならば、顧問税理士と相談の上、導入をご検討なさってください。

- 税務調査の省略または効率化

書面添付をすると、税務調査の対象となる前に、税理士に申告書の記載内容についての「意見聴取」が行われます。この意見聴取の段階で税務署の疑問点がすべて解決されれば、税務調査の省略となります。

つまり税務調査を回避できます。

(日税連の調査では、平成26年度法人課税部門で調査省略がされた割合は全国平均で約50%です。)

また、調査が省略されず、調査が実行されたとしても、事前に調査を行うテーマがわかっているため、調査が短時間で終了することがほとんどであり、会社の税務調査対応の負担が軽減されます。

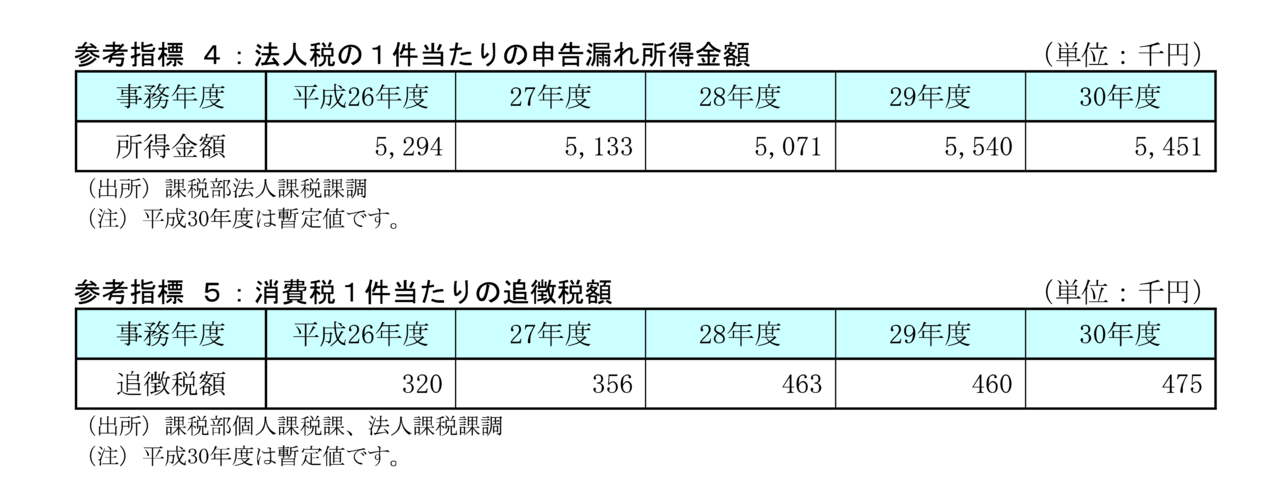

ちなみに税務調査が実行されたときに平均して発生する申告漏れや追徴税額は下の表のとおりです。

- 決算書および申告書の質の向上

決算書・申告書作成の過程において、顧問先からの相談内容・税理士が行った会計判断及び税務判断を添付書面に記載することにより、決算書及び申告書の質と信頼性が向上します。

決算書や申告書の質と信頼性の高さは金融機関からの評価向上にもつながります。

金融機関からの評価が高い会社は有利な条件でスムーズに融資を受けられます。「プロパー・無担保無保証・低金利で、欲しいときにすぐ融資を受けられる」こんな環境を実現できれば最高です。

- 経営力の向上

書面添付をするためにはある程度の会計水準を求められます。会計水準を維持するためには労力もコストもかかります。

しかし、書面添付をしない場合でも会計は必要なので労力とコストは一定程度発生します。60の労力とコストで経営判断に役立たない会計をするのか、80の労力とコストで経営判断に役立つ会計をするのとでは、どちらが会社の利益に貢献するでしょうか?

経営環境の変化が目まぐるしい現代では、判断の遅れやミスが会社に大きな打撃を与える可能性がある反面、他の会社より有用な情報を持っていればそれは会社の強みともなります。

書面添付制度を活用するために

上記でお伝えしたように書面添付制度を活用するためには超えるべきハードルがあります。

税理士は顧問先のために責任を持って添付書面を作成します。

添付書面への虚偽記載は税理士法第46条に該当し、懲戒処分の対象となるため、責任を持つためには顧問先からの適正な資料と帳簿の開示が必要です。

経理専任担当者が必要であるとか、大企業のようにシステマティックに会計をする必要があるということはありませんが、適正な決算書および申告書を作成するためには次のことを心がけていただく必要があります。

- 会計資料・帳簿類の整理整頓

- 税理士とのタイムリーなコミュニケーション

- 真摯に会計と向き合う姿勢

それほど高いハードルではなく、既に経営者としてこれくらいのハードルは軽く超えていらっしゃる方も多いのではないでしょうか。

税務調査の負担を軽減でき、経営にも役立つ書面添付制度の活用イメージはついたでしょうか?

せっかく存在する制度ですので、うまく活用して御社の発展に役立てていただければと思います。

さらに踏み込んだお手伝いが必要なら

当事務所の法人税務支援では、会社の成長に寄与する節税を考え、中・長期的にお客さまのお手もとに最も多く現金が残せるように納税プランニングをいたします。

法人の税務に特化した当事務所の支援策にご興味のある方は、お気軽にお問合せください。

お問合せ・ご相談はこちら

アクセス

住所

〒343-0845

埼玉県越谷市南越谷4-11-5

トラビ南越谷6F-22

東武スカイツリーライン

「新越谷駅」改札より徒歩2分

JR武蔵野線

「南越谷駅」改札より徒歩2分

受付時間

フォームでのお問合せは24時間受け付けております。

定休日

土曜・日曜・祝日