伝家の宝刀「同族会社の行為・計算の否認」に注意

国税庁発表の「平成30年度分 会社標本調査」によると、日本企業の約96.5%が同族会社です。

同族会社とは、簡単に言えばオーナー一族が株式の過半数を保有している会社です。日本の中小企業のほとんどが「株主=経営者」ですので、これくらいの割合になるのでしょう。

同族会社は所有(株主)と経営(経営者)が分離していないため、経営者に対する株主からの牽制機能が働きません。

このため、同族会社では経営者の一存で経済的に合理性のない取引が行われやすくなっています。

納税額を少なくしたい経営者は、あの手この手を使って法の網をすり抜けようとします。

税法には「予測可能性」が求められるので、本来は税金を課すための要件を個別・明確に規定するのが理想です。

しかし、同族会社が租税回避のために繰り出す取引パターンは数限りなく、個別対処では太刀打ちできないため、国は伝家の宝刀「法人税法132条(同族会社の行為計算否認規定)」を携えました。

不当に法の網をすり抜けようとすればこれでバッサリ切られてしまいます。

課税の公平を実現するためにはやむを得ないのかもしれませんが、得体のしれない宝刀で納税者を過度に怯えさせるのもフェアーではありません。

当記事では、その宝刀の形状や切れ味の一端をお伝えし、宝刀で切り捨てられないためにはどうすれば良いのか、そのヒントをご提供できればと思います。

- 同族会社の行為・計算の否認とは

- 裁判所の判断基準

- 会社を守るために

同族会社の行為・計算の否認とは

同族会社の行為・計算の否認とは、条文を平易に端折って表現すると「同族会社の行為・計算を容認した場合に、その同族会社の法人税の負担が不当に減少する結果となるならば、税務署長がその行為・計算を否認しますよ」という規定です。

条文の中に「不当」という言葉があるのですが、何をもって不当と言うのかが曖昧です。

法人税法132条はこの「不当性」という得たいの知れない特徴を持っているため、納税者にとっては既にその間合いに入っているのか、まだ間合いの外にいるのかがわかりづらく、「慎重な納税者は間合いを取り過ぎて戦いにならない」「楽観的な納税者は間合いに入っているのに気づかずに切り捨てられてしまう」という事態が起こりうるのです。

税務署長に切られてしまった納税者は、そこで観念するか、不服審判所や裁判所でリベンジを図ります。

勇猛な納税者が果敢にリベンジを図ったおかげで、不当性というベールで隠されていた伝家の宝刀の形状が少しずつ見えてきました。

裁判所の判断基準

幾重にもおよぶ納税者と税務署の争いの結果、現在では法人税法132 条の不当性の判断基準として「経済的合理性基準説」が確立されています。

若干固い表現になりますが、もっぱら経済的、実質的見地において当該行為が純経済人の行為として不合理、不自然なものと認められるか否かを不当性の判断基準とするという考え方です。

これが、最高裁判所での判断基準です。

租税法研究の第一人者である金子教授は「取引の異常さ・変則さ」「事業目的の存在の有無」という表現をされています。

少しだけ不当性の正体が見えてきたでしょうか?

完全に正体を明かしてしまえば宝刀ではなくなってしまうので、これからもグレーな存在であり続けるのでしょうけど、裁判の積み重ねと研究によってその形状の一端をうかがい知ることができます。

要するに「租税回避以外の目的がない不自然な取引」ということなのでしょう。

会社を守るために

我々は会社を伝家の宝刀から守るためにどうして行けば良いのでしょうか。

答えは「租税回避以外の取引目的」を説明できるようにしておくことに尽きると思います。

事業目的がないことを理由に否認されるのですから、事業目的があれば良いのです。

これが出来なければ否認されて観念するか、不服審判所や裁判所で争うことになります。

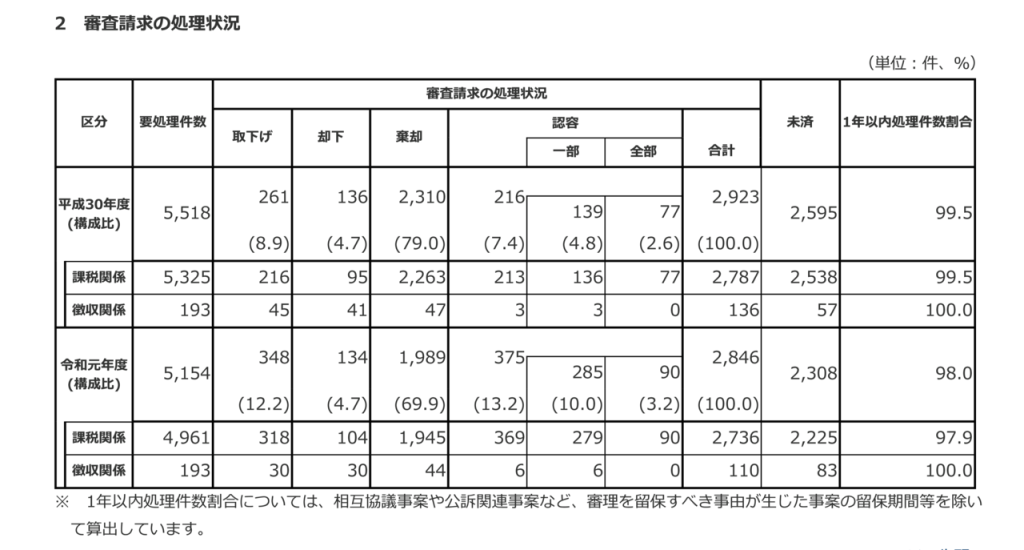

ちなみに法人税法132条が争点とは限りませんが、納税者が国と争って勝訴する可能性は10%あるかないかと言われています。

下記は国税不服審判所での審査状況ですが、平成30年度は勝率7.4%、令和元年度は勝率13.2%です。

争えば大半は負けます。争いに持ち込ませないことが重要です。

そのためには税務署との見解の相違が起きそうな取引については、手間がかかっても取引の合理性を示す根拠資料をそろえておくことが必要です。

具体的には、稟議書や議事録、報告書などが効果的です。