資金調達は借入れ・自己資金、どっちが有利?

日々の営業サイクルを円滑に回すための運転資金、事業に必要な設備を購入するための設備資金など、事業を行うには資金が必要です。

では、これらの資金を借入れで調達する場合と自己資金でまかなう場合、どちらが中小企業にとって有利なのでしょうか?

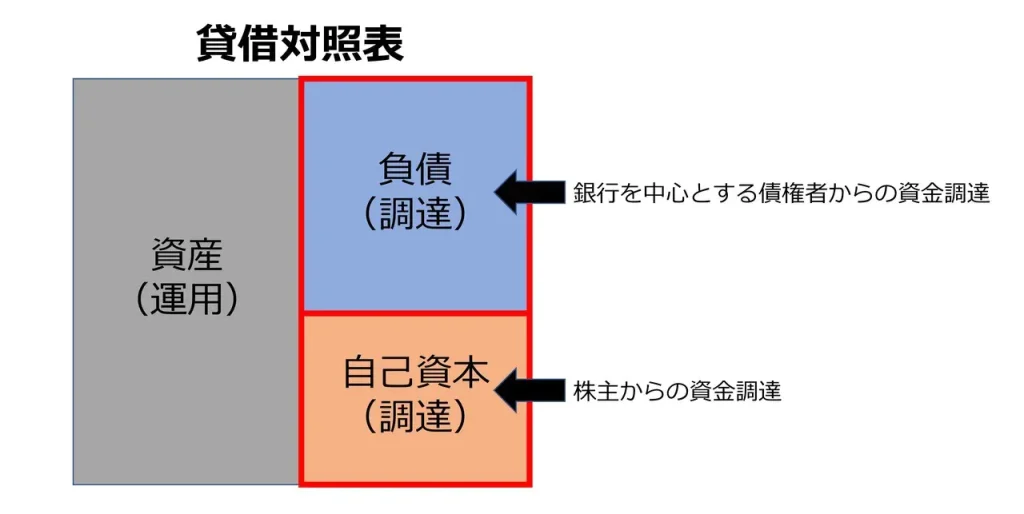

経営者の方々は、お金の使い方(何に投資すれば儲かるか)については普段から十分意識していらっしゃると思います。しかし、その投資をするためのお金をどこから調達するか(貸借対照表の右側(貸方))については意識していらっしゃいますか?

どこから資金調達をするかによって、かかるコスト、金融機関をはじめとする外部からの評価、経営者が負うリスクは違います。

何に投資するのか(貸借対照表の左側(借方))と同様に、どこから資金調達をするのかの判断は、会社経営を左右する重要な要素なのです。

当記事では、資金調達の方法ごとにその特徴とコストなどをご紹介しますので、みなさまの会社にとって最適な資金調達を実現するヒントにしていただければと思います。

- 金融機関からの借入れ

- 自己資金

- 役員からの借入れ

金融機関からの借入れ

中小企業の最も代表的な資金調達方法は、金融機関からの借入れです。

借入れの方法は多様にありますが、その特徴は何と言っても期日を守って返済しなければならない点です。

お金を返せなくなれば最悪の場合は倒産します。経営者が連帯保証人になっていれば家族も巻き込むことになります。

(→連帯保証に依存しない借入れについてはこちら)

このリスクの存在が金融機関からの借入れをなるべく抑えようとするひとつの心理的要因になります。

それでは、借入れにかかるコストはどうでしょうか。

ご存知のように金利、状況によって信用保証料がかかります。

このコストを考える際に考慮していただきたいのは、金利や信用保証料は会社の経費になるということです。

つまり、税率が40%と仮定すると、10,000円のコストがかかった場合に税金が4,000円少なくなるため、会社の実質負担は6,000円ということです。

実質コスト=借入れコスト×(1-税率)

このため低金利の時代には、金融機関からの借入れは非常に低コストになります。

(→金融機関との上手な付き合い方はこちら)

しかし、低金利だからといって借入れが膨らみ過ぎると自己資本比率という会社の安全性を表す指標が悪くなります。

金融機関はお金を返してくれる会社(安全性に問題がない会社)にしか貸しませんので、安全性の悪化は追加融資を断られる又は融資条件の悪化につながる可能性があります。

自己資本比率=自己資本/(負債+自己資本)

低コストであるが、借入残高管理と返済管理に注意が必要なのが金融機関からの借入れです。

自己資金

株主が拠出した資金と創立時から配当に回さず累積している利益の合計を自己資金と呼びます。

累積利益は株主のものですので、自己資金は株主からの資金調達ということになります。

自己資金の特徴は返済しなくても良い(厳密に言えば払い戻しに応じなければならないケースもあります)という点です。

中小企業は「経営者=株主」である場合が多いのでなおさらです。

よって自己資金による資金調達は非常に安全です。

先ほどご紹介した自己資本比率も高まるので、安全性という意味では金融機関からの評価が良くなります。

しかし、借入ゼロだから金融機関が安心して好条件で融資してくれるかと言うと必ずしもそうとは限りません。

金融機関は返済実績も評価しています。返済実績が会社の信用となります。

必要資金をすべて自己資金でまかなうと、この信用の積み重ねができません。

変化の激しい現代においては、いつ融資が必要な状況になってもおかしくありませんので、そのときに備えて日頃から信用を積み上げておくのもリスク管理の観点からは有用かと思います。

そして、あまり考慮されていないのはコスト面です。

自己資金はコストゼロという考え方もありますが、私はそう思っていません。

株主はお金を会社に託すことによって自分のお金をリスクにさらしています。

会社に託した金額だけ、証券投資信託など他で資産運用するチャンスを放棄しなければなりません。これを機会コストと言います。

これらをお金に換算してみてください。

返済が負債よりも後回しにされる自己資本として利率何%なら納得して拠出できるのか。利益率何%の投資をあきらめて自社にお金を託しているのか。

思いのほか自己資金による資金調達はコストが高いと思います。

役員からの借入れ

役員からの借入れは、金融機関からの借入れと自己資金の中間のような性格です。

借入れではありますが厳密な返済期限がなく、ある時払いでの返済であることが多いため、金融機関が会社を評価するにあたっては自己資金と同様に扱ってくれることがあります。

会社にとっては安全な資金調達方法です。

お金に余裕があればいつでも無税で返してもらえるというメリットもあります。

自己資金の場合はそうはいきません。

配当の手続きを踏む必要がありますし、配当すれば税金を天引きしなければなりません。

コストについては、役員借入金に対して利息を払っている会社はほとんどないと思いますが、だからと言ってコストゼロという訳ではありません。

利息ゼロという状態は、役員が利息の受け取りを放棄するという犠牲のもとに成り立っています。会社と役員トータルで見れば役員が放棄した利息の分だけコストがかかっています。

そして、そのコストは合理的に見積もれば金融機関からの借入利率よりも高くなると考えられます。

なぜなら巨大資本の金融機関が1000万円貸すのと、個人が1000万円貸すのとではリスクの大きさが違うからです。リスクの大きさがコストに反映されます。

役員借入れによる調達は、安全面でもコスト面でも、金融機関からの借入れと自己資金との中間的な存在ですので、使い勝手が良く、利用されることが多いです。

たまに役員借入金であるのに、「短期借入金」や「長期借入金」として表示され、金融機関からの借入れと混ざってしまっている決算書を見かけます。

これではせっかくのメリットである役員借入金を自己資金と同様に扱ってもらうためのアピールが弱いので、決算書には「役員借入金」と表示しましょう。

最後に

普段あまり注目することがない貸借対照表の右側の構成を一度よく見てください。

投資ではリスク回避のために分散投資が薦められるように、資金調達も一極集中はリスクを生みます。

資金調達方法を分散させた上で、自社の状況・ニーズに合わせて最適な配分を検討してみてください。

金融機関からの評価・安全性を重視するのか、借入コストを重視するのか。